8月27日,汽车股迎政策利好一片飘红大涨,唯独前一日发布财报的北京汽车变绿,股价大跌4.95%。在财报中,一度被奔驰拉着奔跑的北京汽车,在北京品牌略有转好的情况下,半年净利润出现大幅下滑。这背后究竟发生了什么?

8月26日,北京汽车发布2019年中期业绩报告,全文仅29页,比去年整整少了10页。这种情况,要么是企业言简意赅,满是干货;要么是有意隐藏什么,报喜不报忧。

从简短财报中,确实容易发现问题:虽然营业收入呈现两位数增长,但由于净利润同比下滑超四分之一,这还是让资本市场迅速做出了抉择和反应——

8月27日,汽车股迎政策利好一片飘红大涨,唯独前一日发布财报的北京汽车变绿,股价大跌4.95%;8月28日,其股价一度大涨4.5%,但截至收盘,报收4.3港元/股,上涨1.9%。

在财报中,一度被奔驰拉着奔跑的北京汽车,在北京品牌略有转好的情况下,半年净利润却出现大幅下滑。

这背后究竟发生了什么?北京汽车业绩表现如何?运营情况怎么样?旗下合资公司表现如何?有无重大负面舆情?各大券商机构如何评价北京汽车?前景如何……接下来,汽车K线将通过针对上市公司财报解读的《10问》栏目,回答读者和投资者关心的问题。

1问:北京汽车半年业绩表现如何?

销量增、营收增、利润减,难言乐观。

根据北京汽车公布的业绩报告,2019年1-6月,该公司收入为877.64亿元,较2018年同期769.02亿元增长14.12%;净利润总额为72.29亿元,同比减少10.14%;归属于母公司的净利润为20.9亿元,同比大幅减少25.9%;每股收益为0.25元,较去年同期的0.36元锐减30.6%。

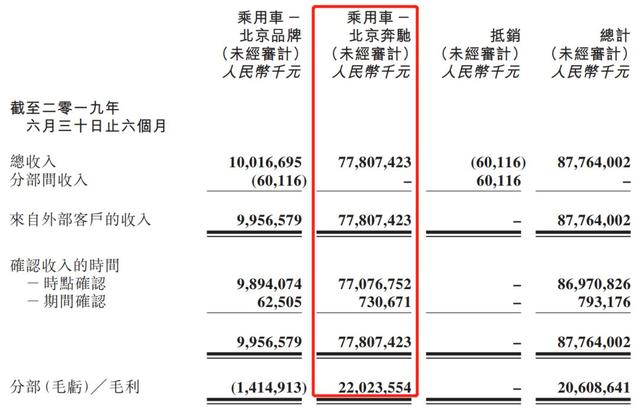

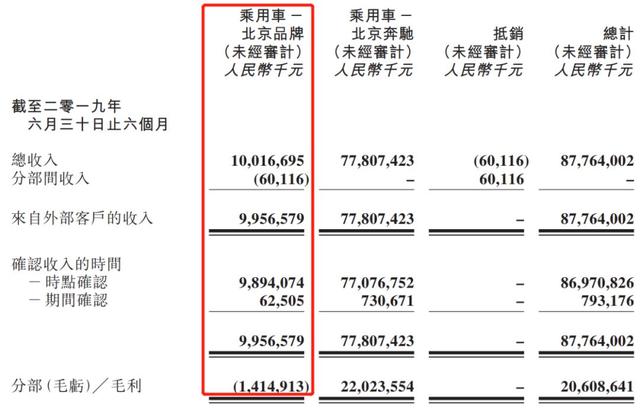

然而,北京汽车指出,今年上半年该公司旗下北京品牌汽车销量达到8.2万辆,同比增长12.2%;新能源汽车销量5.4万辆,同比增长263.6%;北京奔驰销量为28.2万辆,同比增长11.9%(去年同期这一数字为19.6%);北京现代(批发)销量为27.6万辆,同比减少27.3%。

对此,北京汽车表示,其收入增长主要是由于北京奔驰和北京品牌收入增加所致,而利润大幅下降主要是因为北京现代及其相关配套企业受中国乘用车行业竞争加剧、韩系车市场整体低迷等影响。

汽车K线认为,对于北京汽车如此业绩应该算是情理之中,但净利润下滑如此之大,却在意料之外。

2问:北京汽车经营质量和财务状况怎么样?

毛利率多年来首次下滑,盈利能力下降,资产负债率上涨。

从主要指标来看,今年上半年,北京汽车获得毛利206.08亿元,同比微增0.8%(去年同期增16.8%);毛利率为23.48%,去年同期则为26.57%,同比减少3.09个百分点;归母净利润为20.9亿元,较去年同期28.2亿元,减少25.9%,是近五年来第二低的净利润表现。的确,今年以来中国汽车行业总体面临较大下行压力。

与此同时,截至6月30日,北京汽车净资产收益率(ROE)为4.06%,较去年同期的6.33%减少2.27个百分点,表明投资带来的收益同比有所下降。

经营活动产生现金流量净额为107.2亿元,较去年同期112.12亿元减少4.4%,该指标为近五年来首次减少,该公司解释称主要是因为采购商品所支付现金增加所致。

资产负债率方面,北京汽车上半年资产达到1904.35亿元,负债为1243.91亿元,资产负债率为65.32%,较去年同期提升1.36个百分点,为近五年第二高位。

值得注意的是,上半年,北京汽车流动负债达到1054.65亿元,同比去年的804.26亿大幅增加31.1%,流动负债超过流动资产50.82亿元。

对于投资者而言,该业绩表现确实容易引发担忧。毕竟,这家拥有全球第一大豪华品牌戴姆勒-奔驰在华合资公司51%股份的企业,即便在韩系车遭遇严重危机、北汽自主品牌无可救药之际,仍然能够赚得盆满钵满,取得让人嫉妒的巨额利润。

3问:北京汽车钱花哪儿去了?

数据显示,今年1-6月,北京汽车销售成本达到671.55亿元,同比增长18.93%。其中,分销费用为62.15亿(略有下降),行政费用为31.41亿元。

同期,该公司研发开支总额为12.11亿元,同比增长9.2%,但这仅占营收的1.38%,与汽车行业整体水平相比,仍有较大差距。北汽集团的确可以看看比亚迪、吉利汽车在研发投入上的占比情况。

因此,对于北京汽车而言,此次变化或许将成为其业绩走势的转折点。那么,北京汽车所倚靠的旗下合资公司和自主品牌表现怎么样呢?

4问:谁是北京汽车的“印钞机”?

“印钞机”增速放缓,北京奔驰利润见顶。

根据财报显示,北京奔驰毫无悬念地继续成为北京汽车的“印钞机”。

1-6月,北京奔驰营收达到778.07亿元,同比增长10.8%(去年同期增幅为20.4%);毛利220.23亿元,同比微增0.2%(去年同期增幅为17.3%)。但是,销量增速超过两位数的北京奔驰销量超过28万辆,甚至比北京现代还多。过去,北京奔驰毛利增速基本上都在两位数以上。

这意味着北京奔驰的单车毛利高达7.8万元,即使较去年同期单车毛利8.72万元减少约9200元,依然远超其他普通合资公司。不过,与单车毛利减少对应的是,其毛利率为28.3%,同比减少3个百分点。

这主要是由于虽然销量增长,但奔驰低价车型销量占比提高抵消了销量增长的影响,同时运费和产品结构变化也是影响因素。

但是,汽车K线认为还有更重要的因素影响,并将在后面问题中进行详尽解析。

5问:北京汽车业绩“拖油瓶”又是谁?

北京品牌和北京现代依然是业绩“拖油瓶”。

也许是因为北京现代业绩表现难入法眼,北京汽车财报对北京现代是“选择性忽略”,似乎有些报喜不报忧的意思。即便曾经连续4年突破百万辆大关、是北汽的重要功臣,可当北京现代沦落至今,我们只能看到27.6万辆的销售数据和27.3%的下滑幅度,与以往体量规模不可同日而语。

但是,35.1万辆的零售数据还是令人眼前一亮,这意味其终端零售增长4%。这一方面表明北京现代正在帮助经销商清理库存,提升运营质量;另一方面,也将给企业接下来推出一些列新车型,腾出空间。

根据交强险数据来看,北京现代主销且销量超过7万辆的车型仅有两款,分别为领动和ix35,售价并不算高。这也表现出北京现代正面临行业惨烈竞争。

相较有喜有忧的北京现代,北京汽车自主品牌的表现就没那么乐观了。

销量虽然保持两位数增长,上半年营收逼近100亿元大关,同比激增49%,但颇为讽刺的是,北京品牌分部毛利为-14.14亿元,毛利率为-14.2%,仍然是亏损大户。

为此,北京品牌也在积极重组剥离旗下较差资产,并归入母公司北汽集团,希望让业绩有所起色。2019年,北京汽车已经不再产销北汽威旺,并且越野车制造板块也不再接受北京汽车生产委托,北京汽车将不再销售相关产品。

但是,汽车行业普遍认为北京汽车自主品牌发展问题已经积重难返,想高端突破,并不容易,对于徐和谊而言,这也可能是其在北汽集团任上的痛点。

6问:北京汽车市场地位如何?有何潜在风险?

目前,北京汽车旗下乘用车业务拥有北京品牌、北京奔驰、北京现代和福建奔驰四大业务分部。

除奔驰品牌在豪华车领域有较强存在感,与宝马、奥迪“三足鼎立”;北京汽车自主品牌在行业中口碑、产品质量等方面并不算太好,其规模不及民营车企吉利和长城的十分之一,与上汽乘用车、广汽传祺、长安汽车相比,也存在较大差距;现代品牌则被市场打回百万量级之下,被老对手东风日产甩开,同时也被南北丰田和两个本田超越,更重要的是,还面临中国汽车品牌快速崛起的威胁。

从几方面来看,北京汽车甚至整个北汽集团,目前甚至将来一段时间依然需要仰仗奔驰品牌,这也就不难理解,北汽也跟随吉利的步伐,入股戴姆勒。可这并非长久之计。宝马集团揭开了外资公司提高合资股比的盖子,那么肯定还有企业想要里面的油水。

不论是北京汽车上市公司,还是行业市场地位,基本上都是拜北京奔驰和北京现代所赐。试想未来有一天,戴姆勒突然提高了合资公司股比,北京汽车还将剩下些什么?

值得注意的是,当前越来越多的外资企业就股比一事蠢蠢欲动,一厢情愿抱紧奔驰大腿的北汽,要注意打铁还需自身硬。

7问:北京汽车及其子公司舆情情况?

大事没有,小事不断。

在财报中,北京汽车表示,自报告期结束后,并无对该集团有重大影响的事件以及重大法律诉讼。

然而,北京汽车也被其他事情推到风口浪尖。其中,最为引人注意的就是北汽研究院高层领导被举报与女下属有不正当关系。虽然并没有直接与上市公司相关,但此事件的影响却颇为广大。

一些网友对此事的评论值得思考,“通过发生关系,谋得升职嘉奖,这还让有能力的人怎么干下去”、“难怪北汽自主板块发展不起来,原来领导都在研究这些事情”……这不仅影响消费者对北京汽车的印象,更加影响整个北京汽车员工的信心。截至目前,该事件仍无结果。

如果说北京汽车还能破罐子破摔,那么奔驰女车主坐在引擎盖上维权一事,则可能是暴风雨的前奏,再加上销量快速增长同时接连出现的产品质量问题,奔驰的发展也不再是一帆风顺的。诸如“断裂门”,深圳车主刚提车轮胎跑掉……这些问题车辆的生产方,均是北京奔驰。难怪经常有人开玩笑称:“百年奔驰,毁于北汽。”

8问:公司有何规划?靠谱吗?

面对行业竞争升级、市场下行压力,北京汽车表示会继续变革,制定稳健发展经营方针。

根据财报中提及,北京品牌下半年将继续推进新能源化战略,升级产品结构——北京品牌下半年会投放主打新车EU7,并着力销售提升工作。

北京奔驰则确保新基地落成,及新车型投放如期进行,优化销售管理、布局电动化。下半年,该公司会推出长轴距GLC中期改款,全新GLB SUV、EQC纯电SUV,以及A35-LAMG等车型。

北京现代则欲强化体系革新,通过营销活动和新车上市提升销售量。同时进一步强化供应商管理制度、强化本土竞争力。下半年,该公司将推出昂希诺纯电动、全新ix25、新款悦纳、第十代索纳塔、菲斯塔纯电动等车型。

可是,目前除了北京现代规划比较直接,切中要害,北京汽车和北京奔驰两家潜在问题并没有得到根本解决。北京奔驰的问题,更多在于渠道管理,以及品质控制方面;北京汽车则在于新能源汽车市场可能会有变化,对于专注纯电动、且品牌低端的北京汽车来说,更重要的是技术和品质的打磨。

9问:券商机构如何看待北京汽车?

北京汽车这份不太好看的业绩,相关券商机构做出的表态并不统一,但总体不看好。

基于上半年表现,国泰君安国际对其给出维持“中性”。

麦格理则下调北京汽车目标价至4.2港元,维持“中性”评级。该行指出,北京奔驰利润已经见顶,加上新设施折旧及摊销成本加大,新购买资产均将拖累利润;北京现代则面临盈利压力、产能利用率低,自主品牌则可能扩大亏损。麦格理集团是总部位于亚太区最大的专项投资、财务顾问和金融服务的国际供应商之一。

不过,名不见经传的东兴证券认为,由于奔驰会有多款车型投放,其给予北京汽车“推荐”评级。

10问:北京汽车未来前景如何?

从大环境来看,今年上半年中国GDP增速仅为6.3%,乘用车市场同期下滑14%,部分地区国五切换国六,新能源汽车补贴持续大幅减少,世界最大两个经济体贸易问题扑朔迷离……种种不确定性因素叠加,让下半年环境更加难以捉摸。对于北京汽车,整体环境并不有利。

虽然豪华车市场依然快速增长,但价格战加剧、二线豪华品牌卷土重来,消费者偏好改变,以及对豪华车消费日益理性,都对北京奔驰盈利提出挑战,而这也是北京汽车应该担忧的。

另一方面,北汽大举转型新能源汽车也存在风险,合资股比迟迟没有落地则更像一把“达摩克利斯之剑”。所以,汽车K线认为,对于体质机制和风气需要改善的北京汽车,前景值得商榷。